FIL突破100美元关键点位,秒挖科技市场估值迈入10亿门槛

区块链从业者的命运,某种程度上取决于二级市场的行情变化,而区块链企业其实也与二级市场整体走势波动密切关联,哪怕是已经上市的企业,也躲不开二级市场行情的魔咒。2019年上市的嘉楠耘智股价走势基本与比特币的K线波动重合,因为其主营业务就是比特币挖矿专用的ASIC矿机。

二级市场走牛,对区块链企业的市值有直接的推动的作用。还是嘉楠耘智,2020年上市后股价一度破发,而在今年三、四月份二级市场顶峰时则创下四、五倍涨幅记录,涨跌之间二级行情与股价之间形成某种强关系。

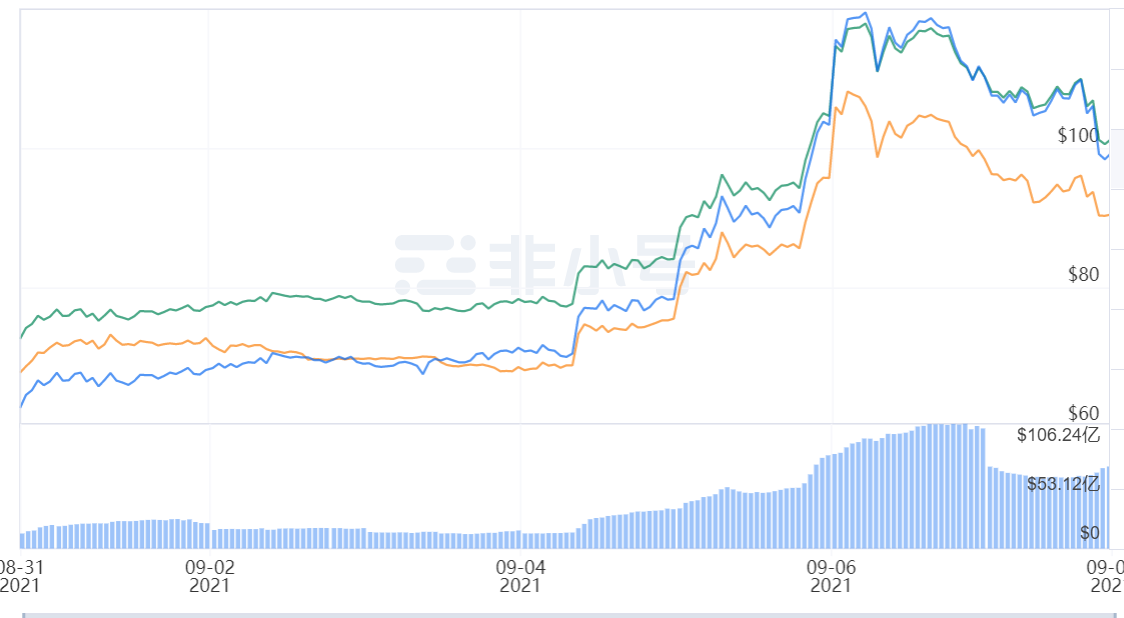

随着FIL股价重回100美元的关键点位,整个市场的信心、矿工的盈利水平、以及对未来的乐观预期都被激活,秒挖科技作为上游技术、硬件、算力供应商,自身在资本市场的内部估值也随着迈入10亿美元的门槛,成为行业内的真正的头部平台。

一、硬件、算力、收益预期都在涨

随着FIL进入100美元的上升通道,市场上对整个行业的公允估值在也在不断上调,首先是从业者自身的固定资产随着币价水涨船高,加上市场的对FIL未来价格的乐观预期,整体的估值的溢价率还在不断上涨。

过去一周,FIL的价格涨幅超过56%而且本周一创新日20%的跳跃式增长记录,伴随着FIL的暴涨,FIL矿机的价格、算力、以及满存挖矿收益也随着大幅上升,直接推动行业估值的上涨。

以秒挖科技自身具体情况来看,当前自身储备有200P的满存算力(不包含已售云算力),每天仅挖矿收益便超过67万美元,如果算上整个算力的产币的周期。投入的质押币,以及在售的矿机、算力等产生的盈利,整个秒挖科技的净资产就超过2亿美元,10亿美元的估值才5倍的溢价,相较于互利网上市企业动则十倍起步(蚂蚁金融20倍)的市盈率秒挖科技10亿估值是非常的保守的。

从行业投资潜力上看,区块链是方兴未艾的蓝海,而互联网是成熟的红海市场,两者的市场潜力不可同日而语,市场相关主体给出的5倍溢价并不是能代表秒挖科技的真正价值。

二、立足核心技术,秒挖科技掌握规避周期律的武器

目前在资本市场眼中,区块链牛熊周期律一直是心头大患。作为数字挖矿领域内第一家上市公司,嘉楠耘智的市值变化就反映了资本市场对区块链领域企业的真实看法。

秒挖科技扎根在分布式存储的赛道上,所处环境与价值逻辑跟比特币有着本质的不同。首先Filecoin是有实际应用价值的,是全球首个可大规模商用的分布式存储平台,目前平台的总存储容量已经超过10EB,比特币的牛熊周期律会不会出现在Filecoin领域,目前还不能下判断。

其次是秒挖自身的立足的基本面,秒挖科技是分布式存储领域内底层的技术服务商,市场上被采用最多的挖矿解决方案就是秒挖提出的软硬件结合方案,这意味着秒挖在这个行业内有不可替代的价值。Filecoin领域内有很多矿商,但是能够提供整套挖矿底层解决方案的只有少数几家,秒挖科技具备稀缺性。

从行业分层看,秒挖科技的层级是仅次于在Filecoin主网但是高于所有矿商、矿工、二级市场、金融衍生市场,他的抗风险能力远高于行业内绝大部分业态。资本市场对于秒挖科技价值的认知还停留在旧范式里,需要新的价值模型来重新界定秒挖科技的价值。

三、上市计划稳步推进,秒挖科技积极拥抱资本市场

当然,10亿规模估值虽然不能代表秒挖科技的真实价值潜力,但是秒挖三年内上市的计划依然在稳步推进,拥抱资本的市场的决心并没有改变。区块链是新生产业,谁能在最早期获得资本的赋能,就能比别人跑得更快,更有机会笑到最后。

从秒挖科技三年上市计划披露后,就开始受到来自传统资本圈的关注,虽然资本审视秒挖的角度并不完全正确,比如现阶段10亿的估值可能会存在溢价率过低的问题。

接下来秒挖科技上市的脚步不会停止,一方面的是借助行情增加自身的资产,另一方面在技术底层上慢慢占据垄断地位,成为整个行业的技术源头,让资本看见的秒挖科技的真正的价值。

以今天十亿估值为起点,三年内冲击百亿市值,以Filecoin赛道第一股的身份登录资本市场,借助资本的力量让秒挖科技实现真正的风口起飞。