Taku联合TopOn发布《2025H1全球应用广告变现报告》

在移动互联网深度渗透的当下,非游戏应用广告变现已成为全球广告市场关键增长点,呈现“规模扩张与质量升级”并行的双轨态势:一方面,新兴市场用户红利与成熟市场存量深耕共同驱动市场体量扩大;另一方面,行业正经历从“流量驱动”向“价值驱动”的结构性转型。

与此同时,技术革新、隐私合规收紧正重塑着广告链路效率与精准度,混合变现模式则打破了传统对立,通过分层运营提升整体价值。聚焦国内,虽用户增长趋缓,但用户时长与粘性显著回升,凸显存量竞争下深耕价值与技术创新(AI、VR/AR)持续赋能生态的重要性。

为帮助更多互联网开发者了解移动应用APP的应用市场及广告变现情况,全球移动广告聚合工具平台TopOn与中国移动广告聚合工具平台Taku,对旗下合作应用类APP2025年1至6月累计数据进行分类汇总分析,分析展示不同移动应用APP类型的广告变现表现,希望为全球移动应用APP开发人员和营销人员提供值得借鉴的有效信息。

关注公众号“Taku”,回复关键词【2025H1】下载查看完整内容。

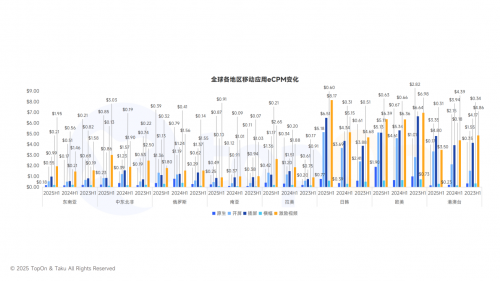

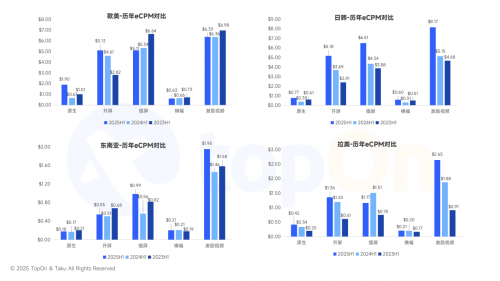

全球篇

以下为部分核心内容节选

区域市场分化显著,新兴市场增速领跑。

对比2023年、2024年上半年,

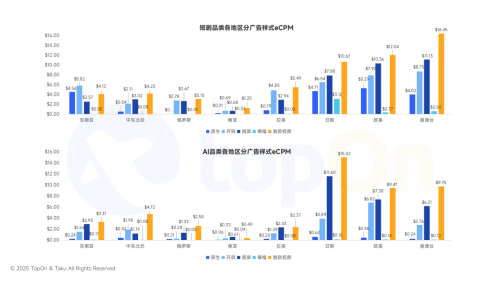

短剧+AI工具持续领跑,品类变现能力差异拉大

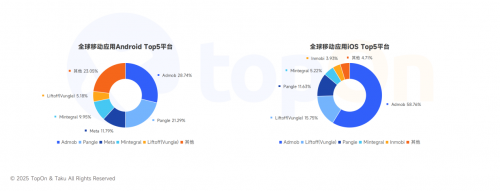

头部平台竞争格局重塑,中小平台区域深耕。

Android 端 Admob、Pangle、Mintegral 形成“三足鼎立”,Pangle 凭借 TikTok 流量优势实现收益占比提升至 22%;iOS 端 Admob 市占率稳定在 61%,Liftoff (Vungle)、Pangle 通过细分品类突破(如教育应用 eCPM 领先行业 15%)抢占剩余份额。俄罗斯市场 Yandex Ads 逆势增长,成为区域市场标杆。

除上述举例外,本报告还针对全球各地区(欧美/日韩/俄罗斯/中国港澳台/东南亚/南亚/拉美/中东北非/)、各品类(买变类/影音娱乐/教育/硬件IoT/AI/短剧)广告变现数据进行详细的分析,可获取完整报告后进行查看。

中国篇

以下为部分核心内容节选

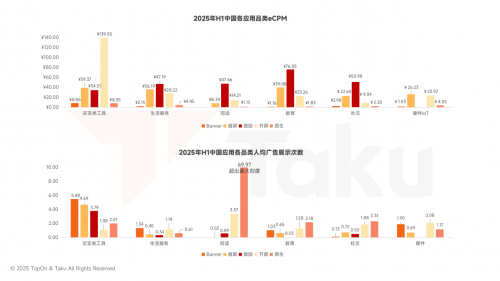

广告预算大盘持续收紧,表现稳定的品类更受青睐

整体广告预算缩减背景下,

2025年上半年,开屏、插屏eCPM与激励视频eCPM的差距进一步缩小。 主要原因是618大促期间,广告主增加了此类更直观广告形式的预算。原生广告在买变类工具、生活服务和IoT的表现较其他品类更优,这是因为今年有不少产品通过自渲染优化原生广告效果,来提高转化率,从而提高了整体收益表现。

不同品类的广告样式表现差距持续扩大。

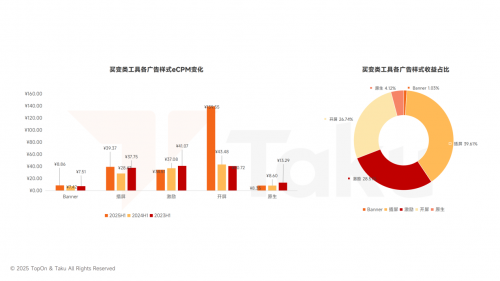

可以看到2025年上半年,买变类工具eCPM较其他品类表现突出,这是因为从24年下半年开始,

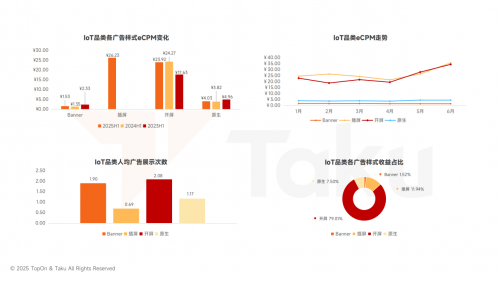

更多硬件IoT应用正积极布局广告变现。

自2024年起,不少IoT类APP开始尝试广告变现,这一趋势在2025年上半年持续扩大。尽管开发者对广告样式的选择仍持谨慎态度,以开屏与插屏广告为主,但也在加大广告的展示力度。可以看到,广告变现将持续为IoT品类提供更多的收益可能。

了解市场,适应市场才能在日趋激烈的竞争中脱颖而出,完整报告内容超50页,欢迎

关于TopOn和Taku

TopOn和Taku是先进的移动广告聚合工具平台,专注于为全球和中国移动开发者提供广告变现运营管理及优化服务。TopOn/Taku基于大数据打造的智能化聚合管理工具,为开发者提供广告分层、头部竞价、流量分组、A/B测试、交叉推广、API管理等便捷变现管理功能,快速实施精细化运营策略,同时配备多维度数据报表,精准比对广告平台API数据,详细展示用户时长、广告展示频次、DEU、LTV、留存等关键数据。